正弦电气披露科创板上会稿,将于12月1日上会。经历2轮问询后,正弦电气上会稿中增加了诸多风险披露。

虽然近三年营收复合增长率超过20%,但截至2019年正弦电气还是一家净利润不超过6千万的小公司。在销售收现率不足70%的情况下,由于新能源汽车电机驱动产品客户经营出现较大亏损,难以支付公司货款,公司坏账计提率达14%~17%。目前公司已调整经营策略,大幅减少对新能源汽车电机驱动产品的投入和客户开发力度。

市占率不足2% 募资产能还将翻倍

正弦电气主要从事从事工业自动化领域电机驱动和控制系统产品研发、生产和销售,产品包括变频器、一体化专机和伺服系统。

据了解,公司所处的变频器和伺服系统市场竞争较为激烈,行业内供应商的集中度较高。MIR睿工业的数据显示,国内低压变频器领域中,ABB、西门子,汇川技术市场份额分别为20.31%、15.04%和13.95%,伺服系统领域中,三菱电机、安川电机、汇川技术的市场份额分别为11.30%、10.95%和10.01%。公司在低压变频器领域以及伺服系统领域的市场占有率仅为1.15%和0.34%。

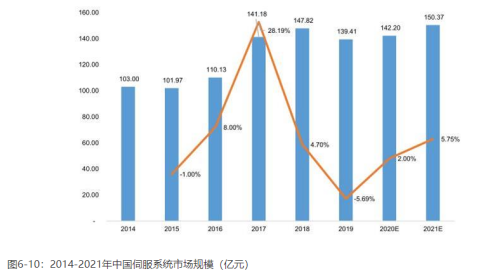

且两项主要产品市场规模增长较为缓慢。2019年低压变频器市场规模为195.08亿元,预计2020年及2021年增速为1.05%、3%;伺服机系统市场规模139.4亿元,预计2020年及2021年增速为2%、5.57%。

在此背景下,国内厂商的发展机遇主要在于国产替代进口。2017-2019年,正弦电子实现营业收入1.71亿元、2.23亿元、2.81亿元,同比增长15.3%、30.2%、23%。营收增长的背后公司产能迅速爬坡,年产能分别为144960台、179310台和241280台,产能利用率约96%。

因此,此次募资正弦电气拟花费1.4亿元用于生产基地的技改及扩产项目。武汉基地完全投产后,将新建5条生产线,每年新增产能41万台。预计到2020年底将基本完成全部5条生产线建设,2021年6月前完成产能的切换工作,总产能将达到60万台。

市占率不高的情况下,产能翻了2.5倍,如何消化新增产能值得关注。

正弦电子根据行业报告测算,2021年低压变频器市场规模约206.63亿元,以1000元/台折算,市场容量约2060万台,公司市占率若增长到2%,则潜在订单为41.2万台。伺服系统预计市场规模约150.37亿元,以1000元/台折算,市场容量约1050万台,公司市占率若增长到1%,潜在订单为10.5万台。因此测算的年潜在订单超过50万台。

理想是美好的,但市占率从1.15%到2%、从0.34%到1%,跨越式增长并不容易。

产能消化不易 折旧摊销已袭来

比产能消化更早到来的是折旧侵蚀利润。

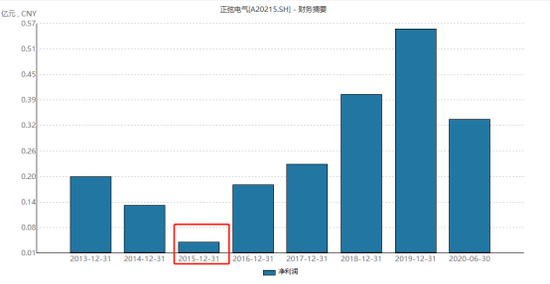

由于正弦电子目前体量较小,2017-2019年净利润只有0.23亿元、0.4亿元、0.56亿元。募投项目建成投产后,公司将每年新增折旧及摊销费用2553万元,占2019年利润总额的比重为39.5%,对公司经营业绩影响较大。

而公司近三年及一期,15%的高新技术企业优惠税及政府补助贡献了约68.8%、38%、32.8%、27.8%的利润总额,主营业务的盈利能力还有待考验。

正弦电气早前曾于新三板挂牌,2014-2015年业绩下滑明显,2015年主营业务收入较上年同期大幅下降19.72%。公司解释称,主要原因为国内经济增速放缓,相关上游行业低迷,导致通用变频器较上年同期下降 18.37%,专机一体化下降 32.04%,电源及其他因为基数较低,所以下降幅度达到 68.19%。公司营业收入变化符合15年行业情况。

但可比公司汇川技术、英威腾、新时达在2015年均未出现收入负增长的情况,反映出小公司面对行业波动的风险抵御能力不足。

值得注意的是,2019年度,因产品结构变化等因素影响,正弦电气通用变频器、一体化专机以及伺服系统的平均售价较2018年度下降幅度分别为16.88%、24.59%和15.28% 。2020年上半年上述产品的平均售价在2019年的基础上再度分别下降3.13%、11.75%和14.60%。正弦电气引以为豪的高毛利率恐下降。

此外,IGBT核心元器件需境外采购,正弦电气还面临卡脖子的重大不利影响。报告期各期,公司采购IGBT金额分别为1810.95万元、2821.28万元、3264.41万元和2700.09万元,占当年总采购比例分别为17.75%、20.90% 、19.06% 、18.51%。其中,公司采购的IGBT境外品牌比例分别为73.12%、43.76%、43.11%、47.83%,若境外品牌厂商出现减产、停产等情形或由于未来国际贸易、政治环境等客观因素出现重大变化导致IGBT价格上涨甚至供应中断,将对于公司的生产经营等带来重大不利影响。