告别2020年,进入2021年,刚做好全民科普的芯片市场,最近便迎来行业的集体涨价,目前,多家公司发函提价,覆盖功率、存储等产品,包括电源管理以及汽车芯片多个领域。最新重量级的就是FPGA龙头之一的Microchip微芯半导体,继去年两次提价之后,公司将在1月15日起,再次提高多条产品线的价格。

国内方面,汇顶科技、士兰微、紫光国微等大厂要么已经涨价,要么蠢蠢欲动,受市场情绪影响,今天的中芯国际继12月30日后再次大涨,涨幅达到12.94%。

芯片为何涨价?

涨价原因都是因为疫情影响,由于上游原材料供应紧张,晶圆代工产能不足,各厂生产成本上升,为了更好地服务客户,只能进行价格调整,当然这是供给方面的原因;需求方面则主要是5G的带动下,云服务、汽车业务增长,市场状况改观,尤其是个别领域,例如存储方面,叠加了前几年三星、海力士、美光资本开支下降,更是加剧了供需之间的不平衡。

对于马上发布财报的美光科技来说,公司预测2021年第一财季收入52亿美元,分析师预计为53.3亿美元。虽然财报尚未验证市场逻辑,但聪明资金已经先行,近期公司股价不断上涨,华尔街也上调公司评级,把目标价设为100美刀。

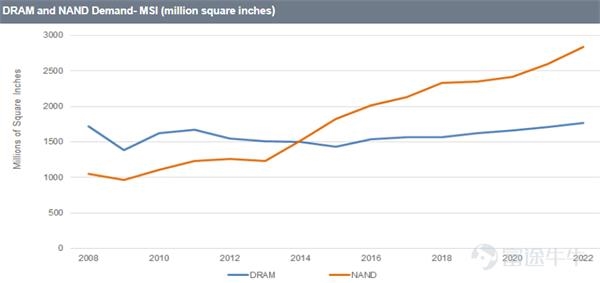

作为美国最大的存储芯片设计制造商,美光营收的75%都来自DRAM,25%来自NAND,而利润基本上由DRAM业务贡献。面对信息爆炸的时代,未来一辆自动驾驶8小时的汽车,就会产生40TB的数据,而PC仅需要5.5GB,手机更是只要2.5GB,存储芯片则作为核心生产要素,增速有望高于行业整体,美光CEO预测,DRAM的长期复合年增长率将在15%以上,NAND则可以达到30%。

价格是由供需决定,需求大了,供给也会跟上。但芯片行业由于前期资本投入巨大,涉及专利众多,因此进入门槛极高,行业一直处于不断整合,小玩家基本都是走上被收购的命运,而且由于技术不断革新,巨头之间的竞争也是异常惨烈。

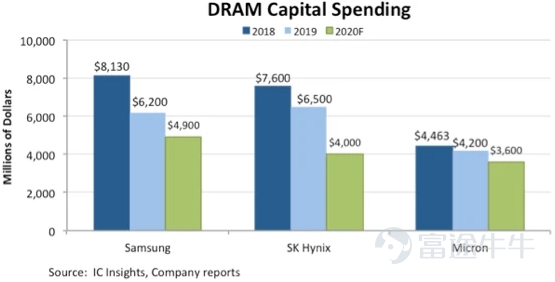

以存储为例,目前三巨头「三星、海力士、美光」,也是不断在制程工艺、生产线上投入巨资,试图进一步降低成本,吃掉对手份额,尤其是三星,更喜欢在行业下行期间,利用资金优势挤掉竞争对手。

因此各方都是寸步不让,那么接下来,激进的投资就会造成后续产能过剩,继而产品价格滑坡,企业盈利受损,这也就是为什么半导体行业会有明显的库存周期,如果企业撑不住,那必然会被另一家吞并,不过这也给了国内企业扩张带来了机会。

我国半导体行业发展如何?

根据IMF、SIA以及我国半导体行业协会数据,2020年全球GDP预计将收缩4.9%,但全球半导体市场逆势增长,2020年1-9月全球半导体市场销售额达到3194亿美元,同比增长5.9%。中国更是继续保持两位数增长,2020年1-9月产业销售额为5905.8亿元,同比增长16.9%。其中,设计环节同比增长24.1%,销售额2634.2亿元,仍是三业增速最快的产业;制造环节同比增长18.2%,销售额为1560.6亿元;封测环节同比增长6.5%,销售额1711亿元。

目前我国本土芯片自给率仅为30%左右,高端芯片对外依存度高,自主程度仍然较低,而我国已经是全球最大的半导体市场,占比达35%。随着下游汽车电子、工业、医疗、通信、5G、AI、物联网等应用带动,我国芯片产业链各环节将逐渐从低端向高端延伸,目标产业链销售额呈现3:3:4的比例,自给率要在2025年达到70%。

因此,受益于整体行业景气度提升,我国的芯片产业也将继续保持高速发展。

缺芯少屏一直是我国制造业的痛点,而芯片作为高端制造的代表,长期以来被国外巨头把持,严重影响了我国相关产业的发展。

目前行业已经进入快速发展阶段,但是前期高昂的资本投入以及不断变化的技术路线,会严重影响公司盈利的确定性,投资者需要注意。